教育分野ポータルサイトでNo.1の地位に君臨する企業イトクロ。

教育分野のポータルサイトにおいて、国内でも屈指の集客実績を積み上げている実質的に当分野のNo.1企業とも言える株式会社イトクロ。

近年は、積極的なM&A戦略なども駆使しながら、事業領域の拡大を図りつつ攻めの経営を続けています。

今回は、このイトクロという企業が直面している課題と、今後の展望について書いてみたいと思います。

イトクロの事業内容

まずはイトクロの事業内容について見ていきましょう。

この会社の事業領域は大きく分けて2つです。

各種ポータルサイトの開発・運営を中心としたメディアサービス事業ならびに付随するコンサルティングサービス事業です。

1. メディアサービス事業

主幹となるメディアサービス事業は、教育分野を狙った様々なポータルサイトの開発・運営を行なっています。

稼ぎ頭は「塾ナビ」。

全国の幼児・ 小学生・中学生・高校生の本人及び保護者が目的にあった学習塾や予備校を探す際に簡単に検索比較できるサイトです。

掲載教室数は85,000教室以上、年間訪問者数2,524万人以上のバケモノサイトに成長しています。

また、全国の保育園・幼稚園・小学校・中学校・高等学校・専門学校・大学などの学校選びに役立つ情報を総合的に取得できる「みんなの学校情報」。

そして全国の家庭教師派遣会社の中から、口コミやランキングを参考にしながら最適な会社を検索比較できる「家庭教師比較ネット」。

全国の大学医学部に特化した受験情報を取得できる「医学部受験マニュアル」、

医学部専門の予備校検索サイト「医学部予備校マニュアル」など教育関連分野の機関サービスに特化した情報サイトについては日本屈指の規模を誇っています。

事業の収入形態は、成果報酬型。

ポータルサイト経由でクライアント企業への問い合わせや資料請求などのユーザー側のアクションに合わせた成果で報酬を得るビジネスモデルです。

いわゆる巨大なサイトアフィリエイトの運営と考えればいいでしょう。

2. コンサルティングサービス事業

付随するコンサルティングサービス事業は、メディアサービス事業のクライアントである教育業界や金融業界の企業に対してポータルサイト運営ノウハウを活用した集客コンサルティングを行なっています。

こちらの収入形態はクライアント企業からのコンサルフィー。

サービスは全て自社の従業員で開発・運用を行っており、経験則から導かれるノウハウの蓄積が加速度的に進んでいる状況にある点は凄まじい強みと言えるでしょう。

イトクロの変遷と強さの秘密

設立当初は商号の由来となる設立メンバーの伊藤氏(当時CTO)ど黑岩氏(当時CEO)の2名代表で事業運営していたようです。

ただ、ある時期を界に営業面強化の重要性を実感、黑岩氏の元同僚だった山木氏を営業部門の取締役に迎えたことで、単なるネット広告会社から脱皮して業績向上が加速。

加えて山木氏が゙代表取締役社長に就任後は、ベンチャーから事業継続を念頭とした企業としての収益構造の改善に着手、利益率重視の運営にシフトして現在に至っています。

主力であるメディアサービス事業の特徴は、とにかくユーザー目線を意識したサイト運営と仕組みづくり。

ユーザーからの口コミを継続的に収集できる仕組みを構築してサイト内に蓄積しているため、企業とユーザーの間に立つコンテンツの中立性が保たれて利用者の信頼を高めることができています。

さらに蓄積された情報をデータベース化、鮮度の高い一次データに基づいたコンサルティングができる点も非常に強いですね。

デザインから開発・運営までを一気通貫で自社内で行えるのでスピード感もあり、競合に入り込ませない高い参入障壁を築く基盤となっています。

収益モデルも成果報酬型の課金システムなのでクライアントとの信頼関係を構築しやすいだけでなく、営業面での敷居の低さから新規の利用者開拓もしやすい点が業容拡大の大きなポイントになっていると思います。

イトクロの最新業績

では最新期業績を見てみましょう。10月決算ですので、最新期は令和1年10月期となります。

最新期の年収入高は、前期比2.3%減の43億8,237万円、営業利益で前期比28.2%減の14億3,577万円、経常利益で前期比28.3%減の14億3,828万円、当期純利益で前期比15.3%減の9億2,014万円の計上となりました。

当期も教育業界における個人向け対象のeラーニングや映像配信と個別指導を組み合わせた学習サービスや、難関大学などの入試に特化したサービス提供など、競合の激化が加速化。

新規サービスなどの台頭も含めて業界環境がますます熾烈となる中での展開となりました。

そのような環境下において、メディアサービス事業は「塾ナビ」や「みんなの学校情報」を中心としたポータルサイトの口コミコンテンツの充実に伴って、訪問者数、広告掲載クライアントが増加したことで同部門は前期比増となったようです。

一方で、当期のコンサルティングサービス事業は意図的な縮小戦略をとった影響から前期比減となりました。

結果、全体の収入高は前期比減となったわけですが、今期は主幹事業のテコ入れとした経営戦略上の結果なので、ひとまずは想定どおりと言ったところでしょう。

損益面は、収入減少の一方で労務費と外注費負担が増えた影響から粗利益率は前期比低下して88.3%。

依然として高い水準にはあるものの、近年の経営戦略に紐づく利益率の低下は若干テコ入れの必要がある部分とは言えそうです。

人員増強による人件費負担増や広告宣伝費増などによる販管費増加もあって営業利益で前期比減益、経常利益も前期比減益となりました。

前期のようなのれんの減損損失や投資有価証券の評価損などのイレギュラーな収益圧迫要因はなかったにも関わらず、最終的な損益状況は前期比減益となりました。

ただ全体の総評としては、主幹事業のテコ入れと人材面の強化を優先した事による減収減益となりましたが、先行投資という意味では特段の懸念はないと言えるのではないでしょうか。

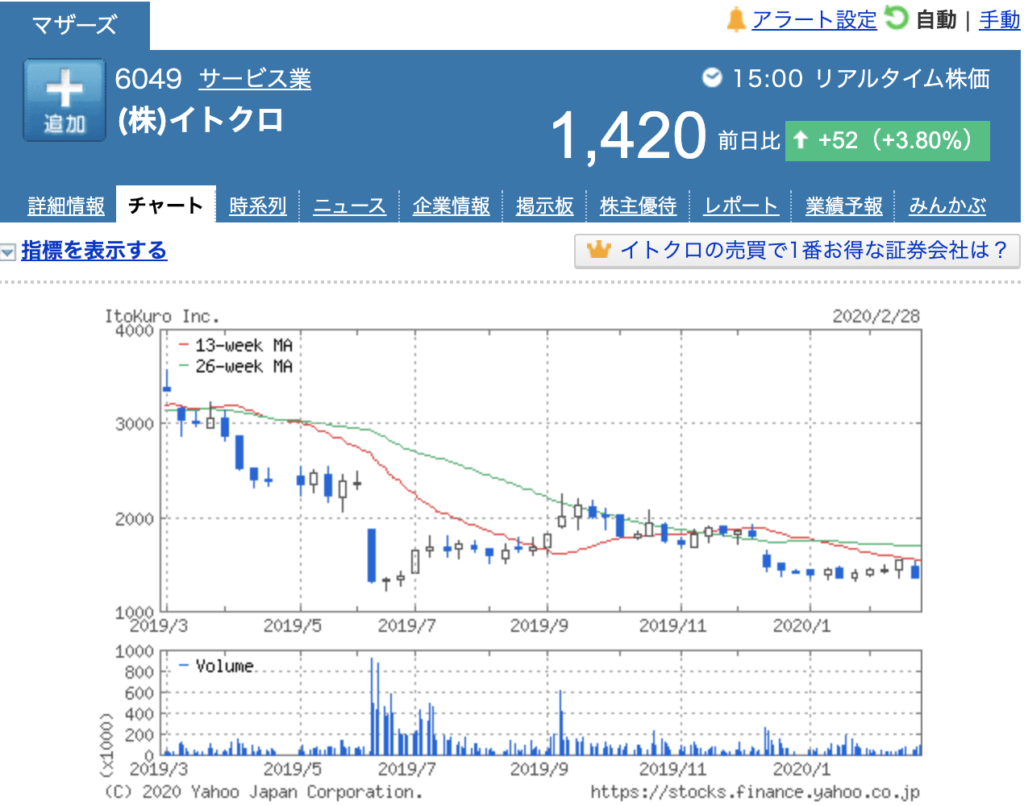

イトクロの株価推移

◾︎1年チャート

◾︎10年チャート

■出典:Yahoo!ファイナンス: 企業情報

平成27年のマザーズ上場から平成30年1月まで飛ぶ鳥を落とす勢いで上昇トレンドにあったものの、平成30年に3,500円程度をつけたところで頭打ち。

その後、平成31年初旬には比較的安定した水準を維持したものの、7月以降は下落トレンドとなって現状は1,300円〜1,400円台を浮き沈みしている状況です。

平成28年7月に地域情報ポータルサイト「ビットストリート」を運営する(株)Acuzを子会社化(10月には吸収合併)。

平成30年には医学部受験専門ポータルサイトを運営していた(株)えふななを子会社化したりと、積極的な事業拡大に向けたM&Aにも果敢に挑戦しています。

ただ業績推移としては吸収合併による即時性のあるレバレッジはみられず、市場の期待値の低下を招いた点が、株価に大きく反映された結果と言えるかもしれません。

当社が走る業界の成熟度から見ても一発逆転を狙う要素はなかなか乏しい面もあるので、株式市場全体の活性化に乗る場合は別として、当面は現状程度の株価維持となる可能性が高いのではないかと思います。

イトクロの今後の展望

今期、令和2年10月期は年収入高で前期並みの43億8,200万円、経常利益も前期比横ばいの14億3,200万円程度とかなり固い見込みを立ててのスタート。

今期もコンサルティング事業は縮小方針で、主幹事業であるメディアサービス事業へ経営資源のシフト、特に人材投入を加速化させる戦略をとっているようです。

メディアサービス事業は、インターネット広告や他社媒体との提携を柱とした認知度向上の施策を進めており、現時点では主力の「塾ナビ」で安定した収入を確保できています。

そんな稼ぎ頭が得た資金をもとに「みんなの学校情報」、「家庭教師比較ネット」や「医学部予備校ガイド」「医学部受験マニュアル」など、M&Aで獲得した成長分野への投資でサイト充実と底上げを図っている状況から、部門収入は増収基調での推移となっているようです。

今後も自社ノウハウの流出を避ける上でと言った目的もありコンサルティングサービス事業の縮小方針は変わることないでしょう。

一方でメディアサービス事業では学習塾予備校ポータルサイト「塾ナビ」が現時点でも2%〜5%は伸び代があると見てますし、近時の注力株である「みんなの学校情報」では、今後ニーズの高まりが期待される専門学校の情報充実をはかることによる成長戦略を掲げています。

先行きを見ても教育メディアNo.1に向けた自社ポータルサイトの利便性向上やユーザー数拡大に向けての施策も上記の通り期待が持てるところです。

近年の積極的なM&Aで事業領域を拡大する施策も学んだことで、成長分野の企業とのシナジー効果も含めた可能性も秘めていると言えます。

あとは現状の事業領域からあまり路線を外すことなく、自社がこれまで蓄積してきたノウハウを相乗効果的に活用できる分野の企業をうまくM&Aなどの手法も使って取り込んでいけば、まだまだ大きく化ける可能性があるポテンシャルの高い企業だと思います。

その辺りが目に見える形でアピールできれば、株価についても再び3,000円台にまで上昇することも決して非現実的なことではないと思います。

当社自体も若い会社ですが、過年度までの内部留保で財務基盤も厚く、かなり積極的な投資も可能な状況を見れば、今後の経営戦略を含めて盤石であろうと言えそうです。